코로나19로 인한 최대 피해자 중에는 자영업자 중 특히 외식업 종사자들이 있다. 음식점과 숙박업 등은 사회적 거리두기로 유동인구가 감소해 매출 감소에 직접적인 큰 타격을 맞았다. 이에 대응하기 위한 정부의 코로나 관련 조세감면 정책에 대해 몇 가지 살펴보고자 한다.

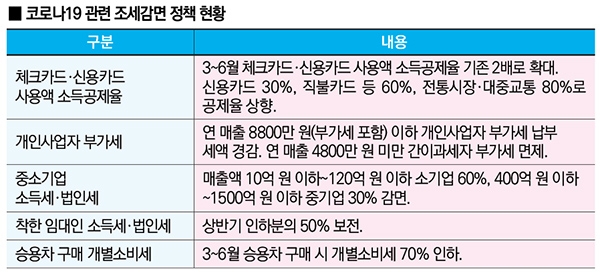

첫째, 3~6월 넉 달간 체크카드·신용카드 등의 사용액에 대한 소득공제율을 기존의 2배로 확대한다. 즉 4개월 동안 지출한 부분에 대해서는 신용카드 30%, 직불카드 등 60%, 전통시장·대중교통 80%로 공제율이 상향된다. 감면 기간인 4개월 동안 125만 원만 지출해도 80%인 100만 원까지 소득공제가 되는 것이다.

둘째, 2020년 말까지 1년간 연 매출 8800만 원(부가세 포함) 이하 소규모 개인사업자의 부가세 납부 세액을 간이과세자 수준으로 경감해주고, 연 매출 4800만 원 미만 간이과세자 부가세를 면제해주기로 했다.

이에 따라 총 116만 명의 개인사업자가 업종별로 1인당 연평균 30만~120만 원 안팎의 세금감면 혜택을 받을 전망이다. 여기에는 외식 사업자뿐만 아니라 제조업, 도매업 등 기존의 간이과세자도 배제 업종도 포함된다. 다만 부동산 매매·임대업, 유흥주점업 등 일부 업종은 제외된다.

셋째, 대구·경북 지역 특별재난지역 소재 외식업을 포함한 중소기업들은 올해 한시적으로 소득세와 법인세를 소기업은 60%, 중기업은 30%씩 각각 감면받는다. 여기서 소기업은 업종별 매출액이 10억 원 이하~120억 원 이하, 중기업은 400억 원 이하~1500억 원 이하인 경우에 해당된다.

넷째, ‘착한 임대인’이 소상공인 임차인에게 임대료를 깎아주는 경우 상반기(1~6월) 인하분의 50%를 임대인에게 소득세나 법인세에서 세액공제를 통해 보전해준다. 다만 당초 체결했던 임대차계약보다 높게 임대료를 재인상하면 깎아준 임대료 50%에 대한 세액공제 혜택을 받을 수 없다.

마지막으로, 3~6월에 승용차를 구매하면 개별소비세 70%를 인하(한도 100만 원)해준다. 개소세 100만 원에 교육세 30만 원, 부가세 13만 원 등 최대 143만 원을 깎아준다.